氢是宇宙已知元素中最轻也是最多的元素。随着“双碳”目标的提出,围绕碳达峰、碳中和,我国能源转型的步伐进一步加快。氢能高热值、低污染、来源广、转换灵活的优势正在得到前所未有的关注。

近年来,我国氢能制取、储存、运输、利用技术等方面已取得突破性进展,氢能产业正处于大规模商业化爆发的前夜,有望成为未来低碳能源体系的主力之一。

氢能制取“三分天下”

“灰氢”仍是当下主流

作为二次能源,氢能不仅可以通过煤炭、石油、天然气等化石能源重整或生物质热裂解、微生物发酵等途径制取,还可以通过焦化、氯碱、钢铁、冶金等工业副产气制取,也可以利用电解水制取。

目前制氢方式主要有天然气制氢、煤制氢、焦炉气制氢、电解水制氢等,其中通过煤制氢的氢气占比约为62%、天然气制氢占19%,工业副产占18%,电解水制氢仅占1%。按照制氢能源来源的不同,制氢可以分为灰氢、蓝氢、绿氢。

来源:《中国氢能源及燃料电池产业白皮书》

灰氢是通过化石燃料(比如石油、煤炭等)燃烧产生的氢气,在生产过程中会有二氧化碳等温室气体排放。灰氢的生产成本较低,制氢技术较为简单,而且所需设备、占用场地都较少,生产规模偏小。目前,市面上绝大多数氢气是灰氢。

蓝氢是将天然气通过蒸汽甲烷重整或自热蒸汽重整制成。虽然天然气也属于化石燃料,在生产蓝氢时也会产生温室气体,但由于使用了碳捕捉、利用与储存等技术,温室气体被捕获,减轻了对地球环境的影响,实现了低排放生产。

绿氢是通过使用再生能源(比如太阳能、风能等)制造的氢气,例如通过可再生能源发电进行电解水制氢,在生产绿氢的过程中,完全没有碳排放,绿氢是氢能利用的理想形态,但受到目前技术及制造成本的限制,绿氢实现大规模应用还需要时间。

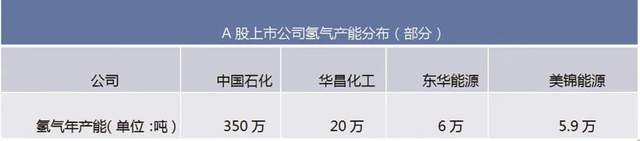

预计未来10年内,“灰氢”有望成为新增氢气供给的主力。目前,A股上市公司中还没有主业做甲烷或煤制氢的公司,但是未来随着需求的扩张,有望催生“灰氢”的行业龙头,包括中国石化、美锦能源、华昌化工、东华能源、卫星石化、金能科技等都涉及了制氢业务。

中国石化“灰氢”产能全国第一

年生产量高达350万吨

从制氢业务产能来看,中国石化经营着全球最大的炼油业务和全球第二大化工业务,提供综合能源解决方案,通过3万多个服务站提供完善的销售网络服务。

作为中国重要的氢能源供应商之一,中国石化氢气年生产量高达350万吨,占全国氢气产量的14%,目前中国石化的氢能来源,包括制氢装置产氢、炼油重整副产氢和乙烯生产副产氢。

华昌化工是江苏华昌(集团)有限公司的核心企业,始建于1970年,是一家以化工为主业的A股上市公司,已经形成了煤化工、盐化工、石油化工等多产品的产业格局。在氢气制取方面,每年可生产氢气达20万吨。

东华能源股份有限公司(简称“东华能源”)成立于1996年,自成立以来一直专注于烷烃资源的进口、销售和深加工,公司利用丙烷脱氢、乙烷裂解来产生氢气,目前已成为绿色能源的供应商,其两套丙烷脱氢装置每年可产氢6万吨。

山西美锦能源股份有限公司(简称“美锦能源”)成立于1992年,公司主要从事煤炭、焦化生产和销售,拥有储量丰富的煤炭和煤层气资源,具备“煤-焦-气-化”一体化的完整产业链,是全国排名居前的独立商品焦生产基地之一。

氢气是美锦能源焦化业务的副产品:焦炭生产过程中释放焦炉气,焦炉气中含有50%的氢气。根据美锦能源660万吨焦炭产能核算,公司一年仅副产氢气就可以达到5.9万吨,相当于3.7万辆小轿或1.2万辆中型卡车或者9000辆大型客车一年的使用量。

来源:泡财经研究中心

布局氢能全产业链

美锦能源获更高估值

在“灰氢”产能排名靠前的A股上市公司中,中国石化是当之无愧的“市值老大哥”,截至3月1日收盘,其总市值稳稳超过5200亿元,资产规模近2万亿元,市盈率为6.55,相比之下,美锦能源动态市盈率为22.89,但其总市值只有600亿元,相当于中国石化总市值的九分之一。

来源:东方财富choice

同为“灰氢”制取企业,为何市场愿意给予美锦能源更高的估值?一个重要的原因就是,美锦能源全面布局制氢、加氢、膜电极、燃料电池电堆及系统、整车制造等各环节,形成“研发-生产制造-商业化应用”的生态闭环,实现氢能领域全产业链布局,倾力打造具备国际竞争实力的氢能产业集群。

美锦能源是A股上市公司中最大的焦炭生产企业之一,年产能715万吨,另外在内蒙古的600万吨扩产项目已经开工。在公司炼焦业务的副产物——焦炉气中,工业副产氢的占比高达50%-55%。通过提纯能够满足低成本制氢的需求,用焦炭副产物工业化制氢成本最低。这些,都为美锦能源打造氢能全产业链布局提供了“底气”。

“灰氢”制取存明显短板

技术进步或带来行业革新

目前来看,“灰氢”制氢的主要优势在于,传统的煤化工及焦炭企业有比较稳定且成熟的技术路线来制备氢气,主要解决提纯技术后,氢气就可以供给燃料电池使用。

作为原料的煤炭来源稳定,成本低于其它制氢方式,煤制氢的成本较天然气制氢低20%,较电解水制氢低60%,仅高于工业副产氢。

煤炭是中国储量非常丰富的化石能源,鼓励煤炭的清洁高效利用一直是能源体系改革的重要组成部分。煤炭主产区之一的山西省已经作为中国能源改革的试点,将煤炭转化为氢能源,符合煤炭清洁利用的方向。在制氢过程中虽然会排放二氧化碳等,但集中排放可更高效的进行环保处理,减少了能源最终使用端的二氧化碳排放,也符合未来能源结构调整的方向。

但同时,“灰氢”制取行业也面临着巨大的挑战,首当其冲的,就是煤制氢过程中碳排放的处理。

碳排放一直是煤炭使用和转化过程中的绕不开的问题,环境税可能会增加煤制氢的环境成本,后续煤制氢还需要利用好二氧化碳捕获技术(CCS)来降低对环境的影响。

同时,由于氢气单位运输成本和对安全性的要求较高,在缺乏专用管网的条件下,预计只能进行区域销售,这样使得煤制氢企业受制于区域氢能源需求的限制,进而影响公司的产销规模。

远期看,随着技术的进步,可能出现可再生能源制氢成本的大幅下降,会明显削弱煤制氢的经济性。那么,相比于“灰氢”,“蓝氢”“绿氢”具备怎样的比较优势,他们会是氢能的未来吗?欢迎关注本报的行业聚焦。

关键词: 电解水制氢